固定資産④ 減価償却

設備を購入した場合に、その取得価額を固定資産として処理した場合には、その取得費用は一定期間に配分して費用としていきます。

これが減価償却です。

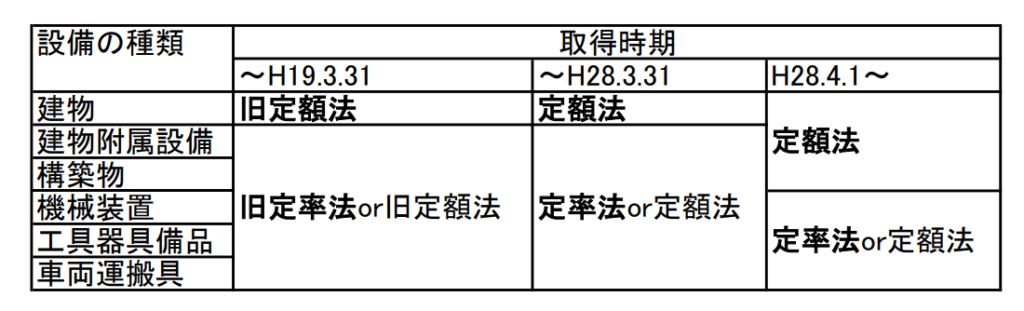

法人税法認められている減価償却方法は以下のとおりです。 太字部分が法定償却方法です。減価償却方法について、事前に届出をしなかった場合にはこの方法で償却をすることになります。

償却方法

償却方法の選定単位

減価償却方法は、認められている方法が複数ある場合には、届出をすることにより償却方法を選ぶことができます。

償却方法の選定単位は、減価償却資産の設備の種類ごとです。2以上の事業所を有する場合には事業所ごとに選定することもできます。

届出の期限

設立1期目であれば、その期の確定申告書の提出期限(仮決算による中間申告をする場合は中間申告書の提出期限)です。

償却方法の変更

新たな方法を採用しようとする事業年度開始の日の前日までに税務署長に承認の申請をしなければなりません。

次回は減価償却のメリット、デメリットを紹介していきます。